【FPネタ】金融機関の投信、定期セットプランについて

いつも役に立つのか立たないのかわからないブログ見ていただきありがとうございますm(_ _)m

株式スイングトレード ブログランキングへ

にほんブログ村

3月などご退職の時期で、退職金が4月~入ってくる方ももしかしたらいらっしゃるかと。

さて、そんな時期に金融機関は「待ってました!」とセールスを猛烈にかけてきます。

昔は職場までセールスマン、もしくは縁故社員が行って「○○銀行に預けて~」とお願いが来ていたかと思いますが、今は個人情報の絡みなどで少なくはなってますが、それでも少なからずあるかと。

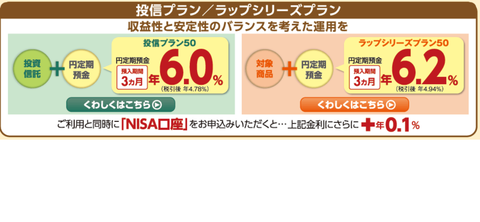

で、一番にセールスされるのが表題のようなプランかと。こんなのです。

ぱっと見て、金利が高いですね。今時、普通に3か月の円定期なんて0.01%くらいでしょ。。

なので、初めて見た方は、これに目がくらんで預ける方が多いようです。

で、こんなのは金融機関が退職金顧客を呼び寄せる「餌」ですのでご注意を。見ればわかりますが

・預入れ期間は3か月(定期の金利表示は年率ですので実質は1/4の金利です)

・投資を必ず買わないといけない。(大半の金融機関が定期:投信=50≦50)

・ほとんどが店頭での販売(店頭のお姉ちゃんとお話できますが、その分販売手数料が高い。。。)

店頭で投信買えばわかりますが、手数料が1%~3%取られます。

ざっくり例示すれば、「1000万を定期500万、投信500万で投信販売手数料を最低の1%」とすると

・3か月後の定期の金利が29,882円(税抜後)

・投資の販売手数料が5万(+消費税)

約2万円がロスになります。この2万円を投信で稼ぐ必要があります。。。

基本は銀行の為に負け戦をするようなものですが、どうしてもってことであれば少し戦略があります。それは「1億以上の預入れで行う」ということです。

どういうことかというと。

定期預金は500万だろうが、1億だろうが金利は変わりませんが、投信は販売額によって手数料が変わるものがあります。それが大半は5000万以上の預入の場合、手数料が半額になったりします。これを狙います。

そうすると、仮定が少し変わって「1億を定期5000万、投信5000万で投資販売手数料を0.5%」とすると

・3か月後の定期の金利298,820円

・投信の販売手数料 250,000(+消費税)

ということで、若干定期の金利が多いので、ここから投信のパフォーマンスで優劣が決まります。あーお金持ちは羨ましいww

スタンダードな戦略は日経が大きく下落した際にこのプランを申し込みます。選ぶ投信はインデックス型の一番手数料が安いかつ、大口割引があるもの。購入後、購入投信の基準価格が3%ほど上昇した際に「すぐに」売却。「すぐに」がポイントです。そして3か月後の定期満期が来たら、解約して他社の同プランへ資金移動させて同様の流れで預けて~ってことでしょうかね。

気を付けたいのは解約については、全く問題ありませんが、グルグル金融機関を回して同じ金融機関に戻って同プラン使うと謝絶もあるようですのでお気を付けを。後はそれぞれの金融機関のプランの注意事項は必ず読んでくださいまし。

株式スイングトレード ブログランキングへ

にほんブログ村

3月などご退職の時期で、退職金が4月~入ってくる方ももしかしたらいらっしゃるかと。

さて、そんな時期に金融機関は「待ってました!」とセールスを猛烈にかけてきます。

昔は職場までセールスマン、もしくは縁故社員が行って「○○銀行に預けて~」とお願いが来ていたかと思いますが、今は個人情報の絡みなどで少なくはなってますが、それでも少なからずあるかと。

で、一番にセールスされるのが表題のようなプランかと。こんなのです。

ぱっと見て、金利が高いですね。今時、普通に3か月の円定期なんて0.01%くらいでしょ。。

なので、初めて見た方は、これに目がくらんで預ける方が多いようです。

で、こんなのは金融機関が退職金顧客を呼び寄せる「餌」ですのでご注意を。見ればわかりますが

・預入れ期間は3か月(定期の金利表示は年率ですので実質は1/4の金利です)

・投資を必ず買わないといけない。(大半の金融機関が定期:投信=50≦50)

・ほとんどが店頭での販売(店頭のお姉ちゃんとお話できますが、その分販売手数料が高い。。。)

店頭で投信買えばわかりますが、手数料が1%~3%取られます。

ざっくり例示すれば、「1000万を定期500万、投信500万で投信販売手数料を最低の1%」とすると

・3か月後の定期の金利が29,882円(税抜後)

・投資の販売手数料が5万(+消費税)

約2万円がロスになります。この2万円を投信で稼ぐ必要があります。。。

基本は銀行の為に負け戦をするようなものですが、どうしてもってことであれば少し戦略があります。それは「1億以上の預入れで行う」ということです。

どういうことかというと。

定期預金は500万だろうが、1億だろうが金利は変わりませんが、投信は販売額によって手数料が変わるものがあります。それが大半は5000万以上の預入の場合、手数料が半額になったりします。これを狙います。

そうすると、仮定が少し変わって「1億を定期5000万、投信5000万で投資販売手数料を0.5%」とすると

・3か月後の定期の金利298,820円

・投信の販売手数料 250,000(+消費税)

ということで、若干定期の金利が多いので、ここから投信のパフォーマンスで優劣が決まります。あーお金持ちは羨ましいww

スタンダードな戦略は日経が大きく下落した際にこのプランを申し込みます。選ぶ投信はインデックス型の一番手数料が安いかつ、大口割引があるもの。購入後、購入投信の基準価格が3%ほど上昇した際に「すぐに」売却。「すぐに」がポイントです。そして3か月後の定期満期が来たら、解約して他社の同プランへ資金移動させて同様の流れで預けて~ってことでしょうかね。

気を付けたいのは解約については、全く問題ありませんが、グルグル金融機関を回して同じ金融機関に戻って同プラン使うと謝絶もあるようですのでお気を付けを。後はそれぞれの金融機関のプランの注意事項は必ず読んでくださいまし。